“金税四期”智能税收环境下,“数电票”加速扩围,由于全国各城市全电票、数电票普及程度不同,涉及大量发票校验和归档的合规问题,尤其对于连锁经营企业而言,仅门店销售就涉及到进场费、上架费、展示费等诸多类型的费用。从纸质版到电子版,发票归档方面可谓变动最大,如何避“坑”成为了财务管理人员亟待解决的问题。

8月17日下午3点,合思直播间特邀法税帮管理咨询创始人、华税学院高级讲师魏白雪,合思电子会计档案专家颜思洁,共同带来《数电票时代,连锁经营企业税务合规与风险防范》主题分享。

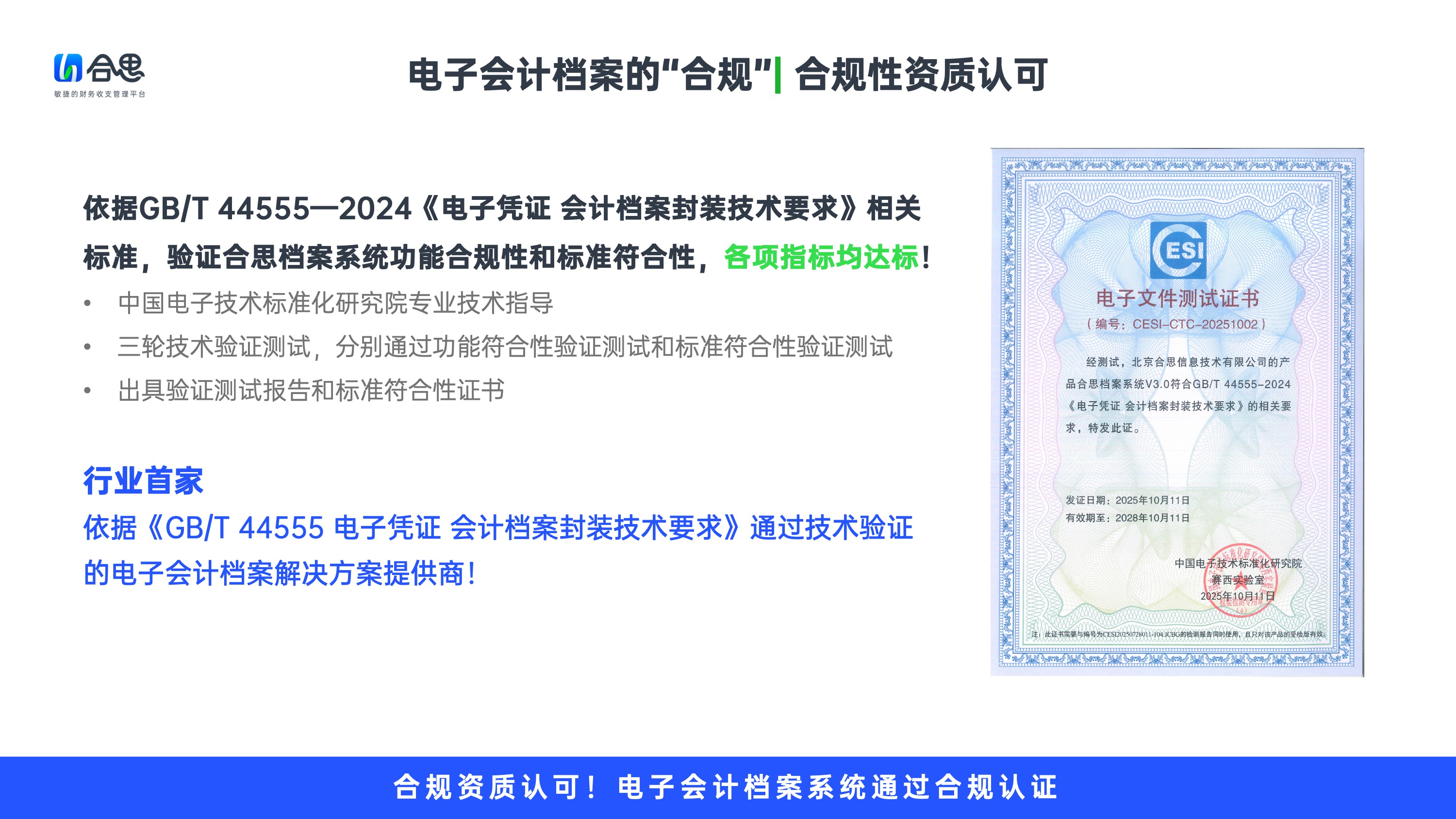

财政部新发布的财会便函〔2023〕18号,明确指出数电票报销入账归档的新标准。接收方取得数电票报销入账归档的,应按照《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)和《会计档案管理办法》(财政部、国家档案局令第79号)的相关规定执行。

数电票是与纸质发票具有同等法律效力的全新形式发票,不以纸质形式存在、无需介质支撑和申请领用。纸质发票的票面信息全面数字化,也意味着将多个票种归为单一票种。同时,数电票实行全国统一赋码、自动流转交付,标准统一。

作为电子会计凭证的一种,全电发票的归档应严格遵循《会计档案管理办法》等文件要求。同时,仅使用电子会计凭证进行报销入账归档的企业,应严格评估自身会计、档案工作的合规性和风险性。这意味着,在全电发票时代真正来临之前,企业要有意识提高电子会计凭证归档和管理水平。

8月17日下午3点,锁定合思直播间,开启《数电票时代,连锁经营企业税务合规与风险防范》主题分享。

直播看点

· 解读:数电票入账归档的新标准

· 洞察: 智慧稽查下,连锁经营企业常见税务风险

· 应对:连锁经营企业税务风险防范路径

· 落地:轨与套、单套制、电子会计档案应用实践

开播时间

· 2023年8月17日 15:00 线上直播

扫码报名

精彩活动早知道

关注“未来财务人研究院”公众号