【场景故事】

A公司在2020年1月1日以经营租赁方式租入一幢楼,租期3年,年租金10000,利率6%;假设2020-2022年每年卖货收入25000,成本5000,利润20000,该公司的租金应该如何计算呢?

2016年1月,IASB 国际会计准则委员会发布了《国际财务报告准则第16号——租赁》(IFRS16),实现了长久以来将租赁计入承租人资产负债表内的目标。2018年12月,中国财政部修订发布了《企业会计准则第21号 —— 租赁》(CAS21(R)),与国际新租赁准则趋同。一般将 IFRS16及CAS21(R)统一简称为“新租赁准则”。新租赁准则的主要变化是将承租人经营租赁所形成的资产用统一的计算模型计算并纳入资产负债表。这一变革改变了当前财务核算的方式,带来了新的问题与挑战。

【场景故事】

A公司在2020年1月1日以经营租赁方式租入一幢楼,租期3年,年租金10000,利率6%;假设2020-2022年每年卖货收入25000,成本5000,利润20000,该公司的租金应该如何计算呢?

如果财务通过线下的台账去管理,计算公式复杂,且无法及时付款,折旧计提等操作不及时,效率十分低下。合思重磅推出新租赁准则解决方案,智能统计、高效结算,解放财务!

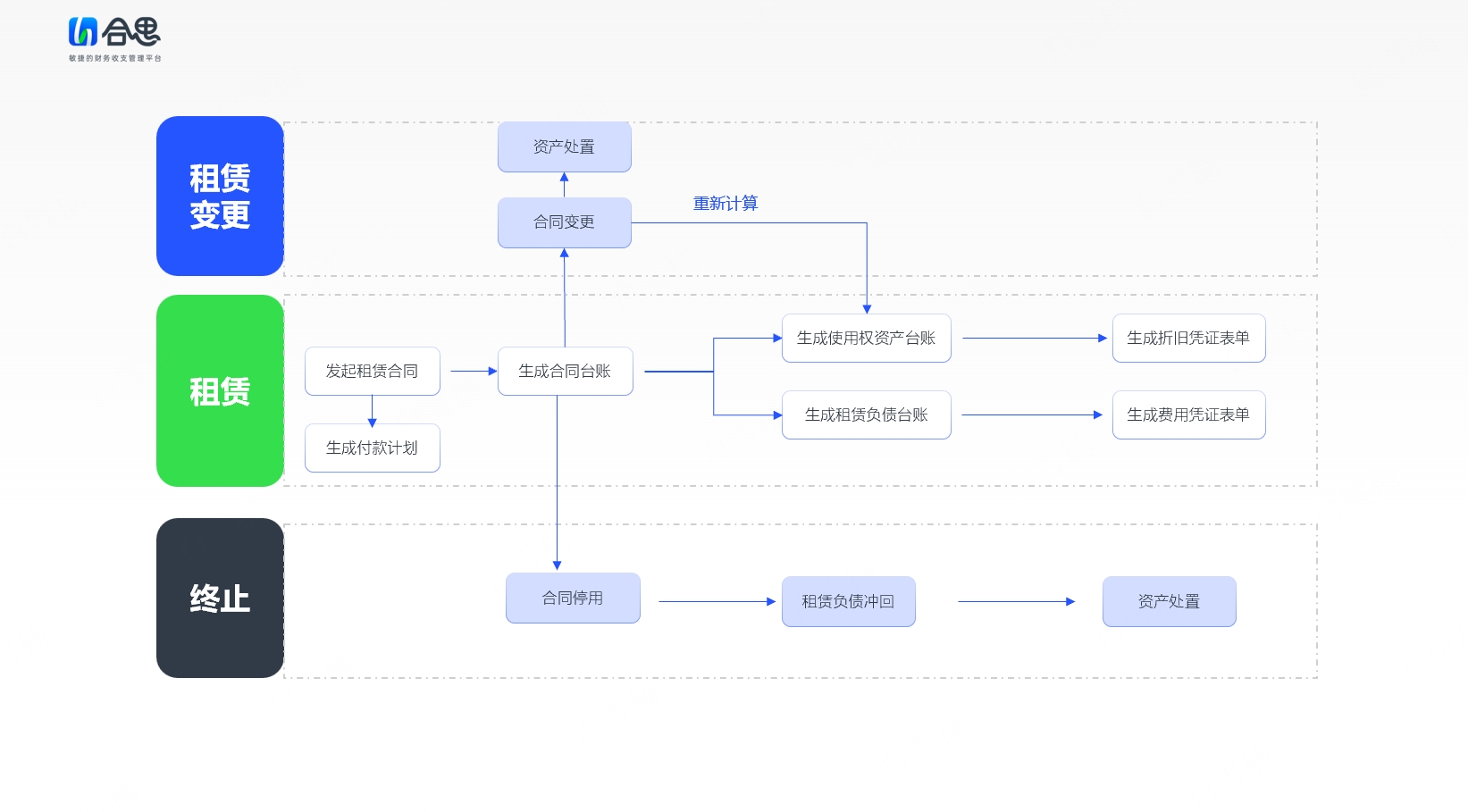

模块一:合同管理

在线发起合同,支持变更/终止操作。

租赁合同审批后,通过工作流自动生成<摊余成本表>和<付款计划>。

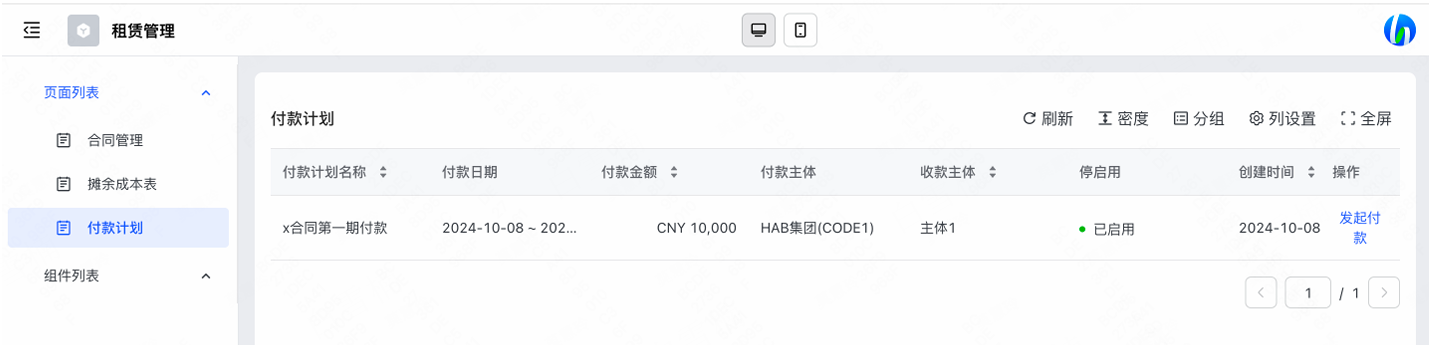

模块二:付款管理

根据租赁合同自动生成付款计划,到期自动发起付款。

模块三:摊余成本

可查询合同租赁负债或使用权资产的摊销及余额情况。

精彩活动早知道

关注“未来财务人研究院”公众号